Περιγραφή

Η Astbooks παρουσιάζει τον ανανεωμένο και πληρέστερο «Οδηγό Φορολογικών Δηλώσεων 2026», ο οποίος πάνω από μία δεκαετία αποτελεί το πλέον αξιόπιστο βοήθημα για την ορθή και έγκαιρη υποβολή των φορολογικών δηλώσεων. Ο οδηγός αυτός πάνω από μία δεκαετία απευθύνεται σε λογιστές, φοροτεχνικούς, επιχειρήσεις και ελεύθερους επαγγελματίες, παρέχοντας σαφή και πρακτική καθοδήγηση που διασφαλίζει τη συμμόρφωση με τη φορολογική νομοθεσία και την αποφυγή λαθών που ενδέχεται να οδηγήσουν σε πρόσθετες επιβαρύνσεις.

Ενημερωμένος σύμφωνα με τη νέα φορολογική νομοθεσία

Η έκδοση του 2026 είναι πλήρως επικαιροποιημένη, λαμβάνοντας υπόψη τις πιο πρόσφατες νομοθετικές αλλαγές του ΚΦΕ (ο οποίος έχει κωδικοποιηθεί με το ν.5264/2024), αποφάσεις και εγκυκλίους, όπως:

- Α.1042/11.2.2026 (ΦΕΚ Β’ 758/13.2.2026) – – Ορισμός του τύπου και του περιεχομένου της Κατάστασης Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα (Έντυπο Ε3).

- Ε.2005/11.2.2026 – Οδηγίες για τη συμπλήρωση του Ε3 και της Κατάστασης Φορολογικής Αναμόρφωσης.

- Α.1048/10.2.2026 (ΦΕΚ Β’ 970/20.2.2026) – Καθορισμός τύπου και περιεχομένου των δηλώσεων φορολογίας εισοδήματος νομικών προσώπων (Έντυπο Ν).

- Ε.2007/10.2.2026 – Κατευθυντήριες γραμμές για τη συμπλήρωση και την εκκαθάριση της δήλωσης φορολογίας εισοδήματος νομικών προσώπων.

- Α.1062/2026 (ΦΕΚ Β’ 1280/6.3.2026) – Καθορισμός του τύπου και του περιεχομένου της δήλωσης φορολογίας εισοδήματος φυσικών προσώπων (Έντυπα Ε1 & Ε2).

Αναλυτική Παρουσίαση των Φορολογικών Εντύπων

Έντυπο Ε1 – Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων

- Αναλυτική καθοδήγηση ανά πίνακα και κωδικό.

- Επεξήγηση κρίσιμων κωδικών όπως 659-660 (ή 619-620) και 781-782, που αφορούν εισοδήματα που καλύπτουν τεκμήρια.

- 120+ ειδικές περιπτώσεις που δεν καλύπτονται στις επίσημες εγκυκλίους.

- Παραδείγματα για:

- Ανάλωση κεφαλαίου προηγούμενων ετών.

- Συμπλήρωση του Ε1 για εργαζόμενο με μπλοκάκι και μισθωτή εργασία

- Δήλωση εισοδημάτων από επιχειρηματική δραστηριότητα.

- πολογισμός τεκμηρίων βάσει των άρθρων 28Α-28Δ του ΚΦΕ.

Έντυπο Ε2 – Αναλυτική Κατάσταση Μισθωμάτων Ακινήτων

- Πλήρης ανάλυση των φορολογικών υποχρεώσεων ιδιοκτητών ακινήτων.

- Καθοδήγηση για ειδικές περιπτώσεις:

- Βραχυχρόνια μίσθωση (Airbnb).

- Υπεκμίσθωση και ανείσπρακτα μισθώματα.

- Δωρεάν παραχώρηση ακινήτου.

- Πρακτικά παραδείγματα για:

- Εκμίσθωση ακινήτου με οφειλόμενα μισθώματα.

- Δήλωση κενού ακινήτου.

- Ενοικίαση μέσω πλατφόρμας Airbnb.

Έντυπο Ε3 – Κατάσταση Οικονομικών Στοιχείων από Επιχειρηματική Δραστηριότητα

- Ανάλυση ανά πίνακα και κωδικό.

- Πρακτικά παραδείγματα συμπλήρωσης του Πίνακα Ε (διαφορές λογιστικής και φορολογικής βάσης).

- Καθοδήγηση για επιχειρήσεις με απλογραφικά βιβλία και διαδικασίες ηλεκτρονικής υποβολής.

Κατάσταση Φορολογικής Αναμόρφωσης

- Συσχετισμός κωδικών με την εκάστοτε νομοθεσία.

- Ανάλυση φορολογικών προσαρμογών και πιθανών επιπτώσεων στις δηλώσεις των επιχειρήσεων.

Έντυπο Ν – Δήλωση Φορολογίας Εισοδήματος Νομικών Προσώπων

- Καθοδήγηση για κερδοσκοπικά και μη κερδοσκοπικά νομικά πρόσωπα.

- Παραδείγματα συμπλήρωσης για:

- Εταιρείες με κερδοσκοπικό χαρακτήρα.

- Συμπλήρωση Πίνακα 2 για μη κερδοσκοπικά νομικά πρόσωπα.

Δωρεάν Πρόσβαση σε Ηλεκτρονικές Εφαρμογές της Astbooks

Με την αγορά του «Οδηγού Φορολογικών Δηλώσεων 2026», οι αναγνώστες αποκτούν δωρεάν πρόσβαση σε δύο πολύτιμες ηλεκτρονικές εφαρμογές:

- Έντυπο Ε2 – Αυτόματη εκκαθάριση φόρου από εισοδήματα ακινήτων.

- Έντυπο Ν – Γρήγορη και εύκολη συμπλήρωση της δήλωσης νομικών προσώπων.

Ολοκληρωμένη και Αξιόπιστη Καθοδήγηση

Ο «Οδηγός Φορολογικών Δηλώσεων 2026» αποτελεί ένα απαραίτητο εργαλείο για κάθε φορολογούμενο και επαγγελματία, προσφέροντας:

- Πλήρη και επικαιροποιημένη πληροφόρηση.

- Αναλυτική παρουσίαση των εντύπων με πρακτικά παραδείγματα.

- Κατευθυντήριες γραμμές για την αποφυγή λαθών και πρόσθετων επιβαρύνσεων.

- Συμμόρφωση με τη νομοθεσία και τις τελευταίες εγκυκλίους.

Με τον οδηγό της Astbooks, κάθε φορολογική δήλωση υποβάλλεται με ακρίβεια, ασφάλεια και συμμόρφωση!

Επιστημονική ομάδα ASTbooks

Σελ. (2 τόμοι) 1159

ISBN Α’ τόμος: 978-618-209-144-9

ISBN Β’ τόμος: 978-618-209-143-2

ISBN set: 978-618-209-142-5

Λεπτομέρειες E1 - E2

| Τριετίες |

Προσαύξηση |

Ελάχιστο εισόδημα |

| 1η (1ο έως 3ο έτος) |

|

|

11.620 |

| 2η (4ο έως 6ο έτος) |

|

|

11.620 |

| 3η (7ο έως 9ο έτος) |

10% |

1.162 |

12.782 |

| 4η (10ο έως 12ο έτος) |

10% |

1.278,20 |

14.060,20 |

| 5η (13ο και άνω) |

10% |

1.406,02 |

15.466,22 |

Συνεπώς το ετήσιο ποσό του μικτού κατώτατου μισθού είναι 15.466,22.

β) Ποσού, έως 15.000 €, που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος για τη μισθοδοσία του προσωπικού που απασχολεί.

|

Μικτός

μισθός |

Εργοδοτική εισφορά (23%) |

Μηνιαίο κόστος

μισθοδοσίας |

Ετήσιο κόστος

μισθοδοσίας |

| Υπάλληλος Α |

830 |

190,90 |

1.020,90 |

14.292,60 |

| Υπάλληλος Β |

1.100 |

253 |

1.353 |

18.942 |

| Σύνολο |

1.930 |

443,90 |

2.373,90 |

33.234,60 |

Άρα 33.234,60 x 10% = 3.323,46

γ) ποσού που ανέρχεται στο 5% επί του ποσού, κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο όρο του ετήσιου κύκλου εργασιών του ΚΑΔ της περ. ιστ) της παρ. 1 του άρθρου 16 του ν.4919/2022, όπως ορίζεται με την απόφαση που εκδίδεται με βάση την παρ. 4 του άρθρου 57 του ν.4919/2022, στον οποίο ο υπόχρεος πραγματοποιεί τα υψηλότερα έσοδα.

Έστω ότι βάσει ΚΑΔ ο συγκεκριμένος αυτοαπασχολούμενος έχει υποχρέωση εγγραφής στο ΓΕΜΗ και ο μέσος ετήσιος κύκλος εργασιών του ΚΑΔ που έχει δηλώσει είναι 130.000 €. Διαπιστώνουμε ότι ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κατά 10.000 €, επομένως το ποσό της περίπτωσης αυτής ανέρχεται σε: 10.000 x 5% = 500 €.

Άρα το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημά του βάσει του αθροίσματος των περ. α, β και γ είναι:

15.466,22 + 3.323,46 + 500 = 19.289,68 €

Προσοχή!

Αν το άθροισμα του πρώτου εδαφίου είναι μικρότερο από 30.000 ευρώ (σ.σ. άθροισμα α+β+γ < 30.000) και ο υψηλότερα αμειβόμενος υπάλληλος που απασχολείται από τον υπόχρεο της παρ. 1 δικαιούται ετήσιες μικτές αποδοχές που υπερβαίνουν το ποσό που προκύπτει από το άθροισμα αυτό (σ.σ. ετήσιες μικτές αποδοχές > α+β+γ), τότε το ποσό των μικτών αποδοχών λαμβάνεται ως τεκμαιρόμενο ετήσιο εισόδημα του υπόχρεου της παρ. 1 μέχρι του ποσού των 30.000 ευρώ.

Ετήσιος μικτός μισθός υψηλότερα αμειβόμενου υπαλλήλου: 1.100 x 14 = 15.400 € < 19.289,68 €

Συνεπώς, το τελικό τεκμαρτό εισόδημα είναι 19.289,68 €.

|

ΑΝΑΛΥΣΗ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΕΛΑΧΙΣΤΟΥ ΠΟΣΟΥ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΤΗΝ ΑΣΚΗΣΗ ΕΠΙΧΕΙΡΗΜ. ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

|

|

|

|

|

|

Υπόχρεου |

Συζύγου/ΜΣΣ |

| ΧΡΟΝΟΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας (σε ημέρες) |

10.950 |

|

| Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας για την προσαύξηση της υποπερ. αα’ της περ. α’ της παρ. 2 του άρθρου 28Α |

30 |

|

| Έτη άσκησης επιχειρηματικής δραστηριότητας για τη μείωση της παρ. 1 του άρθρου 28Γ |

27 |

|

| Χρόνος άσκησης επιχειρηματικής δραστηριότητας εντός του φορολογικού έτους (σε ημέρες) |

365 |

|

| |

ΚΡΙΤΗΡΙΟ περ. α’ παρ. 2 άρθρου 28Α |

|

|

| αα) Ετήσιο ποσό μικτού κατώτατου μισθού (31.12.2025) |

|

|

| Πρώτη τριετία δραστηριότητας |

|

|

| Δεύτερη τριετία δραστηριότητας |

|

|

| Τρίτη τριετία δραστηριότητας |

|

|

| Τέταρτη τριετία δραστηριότητας |

|

|

| Πέμπτη τριετία δραστηριότητας |

15.466,22 |

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. β’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιο κόστος μισθοδοσίας |

33.234,60 |

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. γ’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιος κύκλος εργασιών υπόχρεου |

130.000 |

|

| Μ.Ο. ετήσιου κύκλου εργασιών ΚΑΔ (2ου βαθμού) με μεγαλύτερα έσοδα προηγ. έτους |

120.000 |

|

| |

ΑΘΡΟΙΣΜΑ ΚΡΙΤΗΡΙΩΝ (α’ + β’ + γ’)

παρ. 2 άρθρου 28Α |

19.289,68 |

|

| |

Μικτές αποδοχές υψηλότερα αμειβόμενου υπαλλήλου |

15.400 |

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΡΘΡΟΥ 28Α |

19.289,68 |

|

| |

Λειτουργία για περιορισμένο χρονικό διάστημα εντός του 2025 βάσει κανονιστικής ή νομοθετ. ρύθμισης (παρ. 7 άρθρου 28Α) ή/και από άλλη αιτία (διακοπή κ.λπ.) |

|

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΒΑΣΕΙ ΔΙΑΣΤΗΜΑΤΟΣ ΛΕΙΤΟΥΡΓΙΑΣ ΕΝΤΟΣ ΤΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2025 |

19.289,68 |

|

| ΜΕΙΟΝ (-) |

Μείωση παρ. 1 άρθρου 28Γ |

|

|

| 4ο έτος 67% (μείωση κατά 2/3) |

|

|

| 5ο έτος 33% (μείωση κατά 1/3) |

|

|

| ΠΟΣΟ ΕΛΑΧΙΣΤΟΥ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΤΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΠΑΡ. 1 ΤΟΥ ΑΡΘΡΟΥ 28γ |

19.289,68 |

|

| ΜΕΙΟΝ (-) |

Μειώσεις παρ. 2 και 3 άρθρου 28Γ |

|

|

| Πολύτεκνος |

|

|

| Ανάπηρος > 67% |

|

|

| Γονέας Μονογονεϊκής οικογένειας με ανήλικα τέκνα |

|

|

| Γονείς με εξαρτώμενα τέκνα με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67% |

|

|

Εκμεταλλευτές ταξί με ποσοστό ιδιοκτησίας

< 25% |

|

|

| Εκμεταλλευτής σχολικού κυλικείου |

|

|

| Άσκηση επιχειρημ. δραστηριότητας και κύρια κατοικία σε δημοτκές κοινότητες ή οικισμούς < 500 κατοίκων ή σε δημοτικές κοινότητες ή οικίσκους < 1.500 κατοίκων, εξαιρουμένων όσων βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων) ή σε δημοτικές κοινότητες ή οικίσκους στην Περιφέρεια Δυτ. Μακεδονίας, στην Περιφ. Ενότητα Έβρου και στους Δήμους της Περιφέρειας Κεντρικής Μακεδονίας, Περιφέρειας Ανατολικής Μακεδονίας και Θράκης και Περιφέρειας Ηπείρου που εφάπτονται με τα σύνορα της χώρας από 500 έως 1.700 κατοίκους ή σε νησιά < 3.100 κατοίκων |

|

|

| ΜΕΙΟΝ (-) |

Εισοδήματα που μειώνουν το ελάχιστο ποσό καθαρού εισοδήματος (άρθρο 28Β) |

|

|

|

|

| Εισόδημα από μισθωτή εργασία/συντάξεις |

|

|

|

|

| Εισόδημα από αγροτική επιχειρηματική δραστηριότητα |

|

|

|

|

| ΤΕΛΙΚΟ ΕΛΑΧΙΣΤΟ ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΡΘΡΟΥ 28Α |

19.289,68 |

|

|

|

|

|

|

|

|

|

| Λόγοι εξαίρεσης Υπόχρεου |

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Λόγοι εξαίρεσης Συζύγου/ΜΣΣ |

|

|

| |

|

|

|

|

|

|

|

|

Το ποσό των 19.289,68 ευρώ θα μεταφερθεί από τον υποπίνακα στον κωδικό 405 του πίνακα 4Γ2, το οποίο θα συγκριθεί με τα δηλωθέντα κέρδη του κωδικού 401. Στη συνέχεια, το μεγαλύτερο από αυτά θα φορολογηθεί ως κέρδος από επιχειρηματική δραστηριότητα και θα ληφθεί υπόψη για τη σύγκριση με το τεκμαρτό εισόδημα που προκύπτει βάσει των άρθρων 30-34 του ΚΦΕ.

Εφόσον τα δηλωθέντα κέρδη είναι μικρότερα από το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημά (18.000 < 19.289,68), θα φορολογηθεί για τα 19.289,68 € σύμφωνα με την κλίμακα της παρ. 1 του άρθρου 15 του ΚΦΕ, ως εξής:

| 10.000 x 9% |

900 |

| 9.289,68 x 22% |

2.043,73 |

| Σύνολο φόρου |

2.943,73 |

4Γ2.17.3 Εισοδήματα που μειώνουν το ελάχιστο τεκμαιρόμενο κέρδος από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

Σύμφωνα με το άρθρο 28Β του ΚΦΕ για τους τους ασκούντες ατομική επιχείρηση που αποκτούν εισόδημα από:

- μισθωτή εργασία ή σύνταξη του άρθρου 12 ή

- από αγροτική επιχειρηματική δραστηριότητα της παρ. 1 του άρθρου 21,

το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημα μειώνεται κατά ποσό που αντιστοιχεί στο εισόδημα που αποκτούν από τη μισθωτή εργασία, τη σύνταξη ή την αγροτική δραστηριότητα.

Παράδειγμα υπολογισμού ελάχιστου ποσού εισοδήματος σε περίπτωση παράλληλης απασχόλησης:

Επιχειρηματίας λιανικού εμπορίου, αυτοαπασχολούμενος χωρίς υπάλληλο, με έναρξη το 20Χ0-30 και τζίρο το φορολογικό έτος 20Χ0 130.000€ δηλώνει κέρδη 8.000€. Παράλληλα αποκτάει και εισόδημα από μισθωτή εργασία 4.000 €.

Υπολογισμός ελάχιστης αμοιβής (παρ. 2, άρθρο 28Α)

Ως ελάχιστο ετήσιο εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000 € που προκύπτει από το άθροισμα των παρακάτω περιπτώσεων α, β και γ:

α) ποσού που αντιστοιχεί στο ετήσιο ποσό του μικτού κατώτατου μισθού βάσει ΚΕΔ και άρθρο 103 ΚΦΕ, όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους, προσαυξανόμενου κατά 10% για τα 3 έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας, επιπλέον 10%, επί του ποσού της τρίτης τριετίας για τα 3 έτη που έπονται της τρίτης και επιπλέον 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη,

Υπολογισμός περ. α

Κατώτατος μισθός: 830 €[1]

Ετήσιος μικτός κατώτατος μισθός: 830 x 14 = 11.620 €

Υπολογισμός τριετιών: [20Χ0 – 20Χ0-30 (έτος έναρξης δραστηριότητας)] / 3 = 10 3ετίες. Άρα η προσαύξηση θα υπολογιστεί μέχρι και την 5η τριετία ως εξής:

| Τριετίες |

Προσαύξηση |

Ελάχιστο εισόδημα |

| 1η (1ο έως 3ο έτος) |

|

|

11.620 |

| 2η (4ο έως 6ο έτος) |

|

|

11.620 |

| 3η (7ο έως 9ο έτος) |

10% |

1.162 |

12.782 |

| 4η (10ο έως 12ο έτος) |

10% |

1.278,20 |

14.060,20 |

| 5η (13ο και άνω) |

10% |

1.406,02 |

15.466,22 |

Συνεπώς το ετήσιο ποσό του μικτού κατώτατου μισθού είναι 15.466,22.

β) Ποσού, έως 15.000 €, που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος για τη μισθοδοσία του προσωπικού που απασχολεί.

Προσοχή!

Δεν υπολογίζεται εφόσον δεν απασχολεί υπάλληλο.

γ) Ποσού που ανέρχεται στο 5% επί του ποσού, κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κύκλο εργασιών του ΚΑΔ της περ. ιστ) της παρ. 1 του άρθρου 16 του ν.4919/2022, δηλαδή της ατομικής επιχείρησης με υποχρέωση εγγραφής στο ΓΕΜΗ, όπως ορίζεται με την απόφαση που εκδίδεται με βάση την παρ. 4 του άρθρου 57 του ν.4919/2022, βάσει της οποίας καθορίζονται οι εμπορικοί ΚΑΔ των ατομικών επιχειρήσεων, που αντιστοιχούν σε εμπορική δραστηριότητα στον οποίο ο υπόχρεος πραγματοποιεί τα υψηλότερα έσοδα.

Έστω ότι βάσει ΚΑΔ ο συγκεκριμένος αυτοαπασχολούμενος έχει υποχρέωση εγγραφής στο ΓΕΜΗ και ο μέσος ετήσιος κύκλος εργασιών του ΚΑΔ που έχει δηλώσει είναι 130.000 €. Διαπιστώνουμε ότι ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κατά 10.000 €, επομένως το ποσό της περίπτωσης αυτής ανέρχεται σε: 10.000 x 5% = 500 €.

Άρα το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημά του βάσει του αθροίσματος των περ. α, β και γ είναι: 15.466,22 + 500 = 15.966,22 €

Σύμφωνα με το άρθρο 28Β, ο συγκεκριμένος αυτοαπασχολούμενος εφόσον αποκτά εισόδημα από μισθωτή εργασία, αυτό θα μειωθεί κατά το ποσό που αντιστοιχεί στο εισόδημα που αποκτά από τη μισθωτή εργασία, δηλαδή κατά 4.000 €. Άρα το τεκμαιρόμενο ετήσιο εισόδημα διαμορφώνεται σε:

15.966,22 – 4.000 = 11.966,22 €.

|

ΑΝΑΛΥΣΗ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΕΛΑΧΙΣΤΟΥ ΠΟΣΟΥ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΤΗΝ ΑΣΚΗΣΗ ΕΠΙΧΕΙΡΗΜ. ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

|

|

|

|

|

|

Υπόχρεου |

Συζύγου/ΜΣΣ |

| ΧΡΟΝΟΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας (σε ημέρες) |

10.950 |

|

| Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας για την προσαύξηση της υποπερ. αα’ της περ. α’ της παρ. 2 του άρθρου 28Α |

30 |

|

| Έτη άσκησης επιχειρηματικής δραστηριότητας για τη μείωση της παρ. 1 του άρθρου 28Γ |

27 |

|

| Χρόνος άσκησης επιχειρηματικής δραστηριότητας εντός του φορολογικού έτους (σε ημέρες) |

365 |

|

| |

ΚΡΙΤΗΡΙΟ περ. α’ παρ. 2 άρθρου 28Α |

|

|

| αα) Ετήσιο ποσό μικτού κατώτατου μισθού (31.12.2025) |

|

|

| Πρώτη τριετία δραστηριότητας |

|

|

| Δεύτερη τριετία δραστηριότητας |

|

|

| Τρίτη τριετία δραστηριότητας |

|

|

| Τέταρτη τριετία δραστηριότητας |

|

|

| Πέμπτη τριετία δραστηριότητας |

15.466,22 |

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. β’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιο κόστος μισθοδοσίας |

|

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. γ’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιος κύκλος εργασιών υπόχρεου |

130.000 |

|

| Μ.Ο. ετήσιου κύκλου εργασιών ΚΑΔ (2ου βαθμού) με μεγαλύτερα έσοδα προηγ. έτους |

120.000 |

|

| |

ΑΘΡΟΙΣΜΑ ΚΡΙΤΗΡΙΩΝ (α’ + β’ + γ’)

παρ. 2 άρθρου 28Α |

15.966,22 |

|

| |

Μικτές αποδοχές υψηλότερα αμειβόμενου υπαλλήλου |

|

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΡΘΡΟΥ 28Α |

15.966,22 |

|

| |

Λειτουργία για περιορισμένο χρονικό διάστημα εντός του 2025 βάσει κανονιστικής ή νομοθετ. ρύθμισης (παρ. 7 άρθρου 28Α) ή/και από άλλη αιτία (διακοπή κ.λπ.) |

|

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΒΑΣΕΙ ΔΙΑΣΤΗΜΑΤΟΣ ΛΕΙΤΟΥΡΓΙΑΣ ΕΝΤΟΣ ΤΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2025 |

15.966,22 |

|

| ΜΕΙΟΝ (-) |

Μείωση παρ. 1 άρθρου 28Γ |

|

|

| 4ο έτος 67% (μείωση κατά 2/3) |

|

|

| 5ο έτος 33% (μείωση κατά 1/3) |

|

|

| ΠΟΣΟ ΕΛΑΧΙΣΤΟΥ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΜΕΤΑ ΤΗΝ ΕΦΑΡΜΟΓΗ ΤΗΣ ΠΑΡ. 1 ΤΟΥ ΑΡΘΡΟΥ 28γ |

15.966,22 |

|

| ΜΕΙΟΝ (-) |

Μειώσεις παρ. 2 και 3 άρθρου 28Γ |

|

|

| Πολύτεκνος |

|

|

| Ανάπηρος > 67% |

|

|

| Γονέας Μονογονεϊκής οικογένειας με ανήλικα τέκνα |

|

|

| Γονείς με εξαρτώμενα τέκνα με ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67% |

|

|

Εκμεταλλευτές ταξί με ποσοστό ιδιοκτησίας

< 25% |

|

|

| Εκμεταλλευτής σχολικού κυλικείου |

|

|

| Άσκηση επιχειρημ. δραστηριότητας και κύρια κατοικία σε δημοτκές κοινότητες ή οικισμούς < 500 κατοίκων ή σε δημοτικές κοινότητες ή οικίσκους < 1.500 κατοίκων, εξαιρουμένων όσων βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων) ή σε δημοτικές κοινότητες ή οικίσκους στην Περιφέρεια Δυτ. Μακεδονίας, στην Περιφ. Ενότητα Έβρου και στους Δήμους της Περιφέρειας Κεντρικής Μακεδονίας, Περιφέρειας Ανατολικής Μακεδονίας και Θράκης και Περιφέρειας Ηπείρου που εφάπτονται με τα σύνορα της χώρας από 500 έως 1.700 κατοίκους ή σε νησιά < 3.100 κατοίκων |

|

|

| ΜΕΙΟΝ (-) |

Εισοδήματα που μειώνουν το ελάχιστο ποσό καθαρού εισοδήματος (άρθρο 28Β) |

|

|

| Εισόδημα από μισθωτή εργασία/συντάξεις |

4.000 |

|

| Εισόδημα από αγροτική επιχειρηματική δραστηριότητα |

|

|

| ΤΕΛΙΚΟ ΕΛΑΧΙΣΤΟ ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΡΘΡΟΥ 28Α |

11.966,22 |

|

| Λόγοι εξαίρεσης Υπόχρεου |

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Λόγοι εξαίρεσης Συζύγου/ΜΣΣ |

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Το ποσό των 11.966,22 ευρώ θα μεταφερθεί από τον υποπίνακα στον κωδικό 405 του πίνακα 4Γ2, το οποίο θα συγκριθεί με τα δηλωθέντα κέρδη του κωδικού 401. Στη συνέχεια, το μεγαλύτερο από αυτά θα φορολογηθεί ως κέρδος από επιχειρηματική δραστηριότητα και θα ληφθεί υπόψη για τη σύγκριση με το τεκμαρτό εισόδημα που προκύπτει βάσει των άρθρων 30-34 του ΚΦΕ.

Εφόσον τα λογιστικά του κέρδη είναι μικρότερα από το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημά (8.000 < 11.966,22), θα φορολογηθεί για τα 11.966,22 € σύμφωνα με την κλίμακα της παρ. 1 του άρθρου 15 του ΚΦΕ, ως εξής:

| 10.000 x 9% |

900 |

| 1.966,22 x 22% |

432,57 |

| Σύνολο φόρου |

1.332,57 |

4Γ2.17.4 Μειώσεις του ελάχιστου τεκμαιρόμενου κέρδους από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

Με το άρθρο 28Γ του ΚΦΕ ορίζονται οι περιπτώσεις που προβλέπονται μειώσεις του ελάχιστου τεκμαιρόμενου κέρδους από την άσκηση ατομικής επιχειρηματικής δραστηριότητας, όπως προσδιορίζεται στο άρθρο 28Α, για συγκεκριμένες κατηγόριες επαγγελματιών. Συγκεκριμένα:

Νέοι επαγγελματίες:

Σύμφωνα με τις παρ. 1 και 3 του άρθρου, οι μειώσεις καθορίζονται όπως στον παρακάτω πίνακα:

Πίνακας 15: Μειώσεις του ελάχιστου τεκμαιρόμενου κέρδους από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

| Έτη μετά την πρώτη

έναρξη |

Μείωση ελάχιστου τεκμαιρόμενου

καθαρού εισοδήματος |

| 3 πρώτα |

Μη εφαρμογή των άρθρων 28Α & 28Β |

| 4ο |

κατά 2/3

ή

κατά 1/2 αν ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους σε οικισμούς με πληθυσμό μικρότερο των 500 κατοίκων ή σε δημοτικές κοινότητες με πληθυσμό μικρότερο των 1.500 κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων) ή σε νησιά με πληθυσμό μικρότερο των 3.100 κατοίκων |

| 5ο |

κατά 1/3

ή

κατά 1/2 αν ασκούν τη δραστηριότητά τους και έχουν την κύρια κατοικία τους σε οικισμούς με πληθυσμό μικρότερο των 500 κατοίκων ή σε δημοτικές κοινότητες με πληθυσμό μικρότερο των 1.500 κατοίκων, εξαιρουμένων των δημοτικών κοινοτήτων που βρίσκονται στην Περιφέρεια Αττικής (πλην της Περιφερειακής Ενότητας Νήσων) ή σε νησιά με πληθυσμό μικρότερο των 3.100 κατοίκων |

Προσοχή!

Σύμφωνα με το άρθρο 28Δ του ΚΦΕ το χρονικό διάστημα κατά το οποίο οι ασκούντες ατομική επιχείρηση προέβησαν σε διακοπή της επαγγελματικής τους δραστηριότητας δεν προσμετράται για τα ανωτέρω χρονικά διαστήματα.

Άλλες κατηγορίες επαγγελματιών:

Σύμφωνα με την παρ. 2 του άρθρου, οι μειώσεις καθορίζονται όπως στον παρακάτω πίνακα:

Πίνακας 16: Μειώσεις κατά ½ του ελάχιστου τεκμαιρόμενου κέρδους από την άσκηση ατομικής επιχειρηματικής δραστηριότητας

| Κατηγορίες επαγγελματιών |

Μείωση ελάχιστου τεκμαιρόμενου καθαρού εισοδήματος |

| πολύτεκνοι |

κατά 1/2 |

| με αναπηρία ≥ 67% |

κατά 1/2 |

| γονείς μονογονεϊκής οικογένειας

με ανήλικα τέκνα |

κατά 1/2 |

| γονείς με τέκνα με νοητική ή σωματική αναπηρία τουλάχιστον 67% εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία που θεωρούνται εξαρτώμενα, κατά την περ. γ) της παρ. 1 του άρθρου 11 |

κατά 1/2 |

| εκμεταλλευτές ΕΔΧ οχημάτων (ΤΑΞΙ) με ποσοστό ιδιοκτησίας επί του οχήματος που δεν υπερβαίνει το 25% |

κατά 1/2 |

| εκμεταλλευτές σχολικών κυλικείων[2] |

κατά 1/2 |

4Γ2.17.5 Παραδείγματα μειώσεων του ελάχιστου ποσού καθαρού εισοδήματος

Παράδειγμα 1:

Επιχειρηματίας λιανικού εμπορίου, αυτοαπασχολούμενος χωρίς υπάλληλο, με έναρξη το 20Χ0-2 και τζίρο το φορολογικό έτος 20Χ0 20.000€ δηλώνει κέρδη 5.000 €.

Σύμφωνα με την παρ. 1 του άρθρου 28Γ, θα φορολογηθεί για τα 5.000 € καθώς για τα πρώτα 3 έτη από την πρώτη έναρξη της άσκησης της επαγγελματικής δραστηριότητας, δεν εφαρμόζεται το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημα. Ο φόρος που θα προκύψει θα είναι: 5.000 x 10% = 500 €

Παράδειγμα 2:

Επιχειρηματίας λιανικού εμπορίου, αυτοαπασχολούμενος χωρίς υπάλληλο, με έναρξη το 20Χ0-3 και τζίρο το φορολογικό έτος 20Χ0 20.000€ δηλώνει κέρδη 5.000 €.

Υπολογισμός ελάχιστης αμοιβής (παρ. 2, άρθρο 28Α)

Ως ελάχιστο ετήσιο εισόδημα από την άσκηση επιχειρηματικής δραστηριότητας τεκμαίρεται ποσό μέχρι 50.000 € που προκύπτει από το άθροισμα των παρακάτω περιπτώσεων α, β και γ:

α) ποσού που αντιστοιχεί στο ετήσιο ποσό του μικτού κατώτατου μισθού βάσει ΚΕΔ και άρθρο 103 ΚΦΕ, όπως ισχύει κατά την τελευταία ημέρα του αντίστοιχου φορολογικού έτους, προσαυξανόμενου κατά 10% για τα 3 έτη που έπονται της δεύτερης τριετίας από τη δήλωση έναρξης επαγγελματικής δραστηριότητας, επιπλέον 10%, επί του ποσού της τρίτης τριετίας για τα 3 έτη που έπονται της τρίτης και επιπλέον 10%, επί του ποσού της τέταρτης τριετίας για τα επόμενα έτη,

Υπολογισμός περ. α

Κατώτατος μισθός: 830 €[3]

Ετήσιος μικτός κατώτατος μισθός: 830 x 14 = 11.620 €

Υπολογισμός τριετιών: [20Χ0 – 20Χ0-3 (έτος έναρξης δραστηριότητας)] / 3 = 1 3ετία. Άρα δεν υπάρχει προσαύξηση.

β) Ποσού, έως 15.000 €, που ισούται με το 10% του ετήσιου κόστους που καταβάλλει ο υπόχρεος για τη μισθοδοσία του προσωπικού που απασχολεί.

Προσοχή!

Δεν υπολογίζεται εφόσον δεν απασχολεί υπάλληλο.

γ) ποσού που ανέρχεται στο 5% επί του ποσού, κατά το οποίο ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο όρο του ετήσιου κύκλου εργασιών του ΚΑΔ της περ. ιστ) της παρ. 1 του άρθρου 16 του ν.4919/2022, όπως ορίζεται με την απόφαση που εκδίδεται με βάση την παρ. 4 του άρθρου 57 του ν.4919/2022, στον οποίο ο υπόχρεος πραγματοποιεί τα υψηλότερα έσοδα.

Έστω ότι βάσει ΚΑΔ ο συγκεκριμένος αυτοαπασχολούμενος έχει υποχρέωση εγγραφής στο ΓΕΜΗ και ο μέσος ετήσιος κύκλος εργασιών του ΚΑΔ που έχει δηλώσει είναι 20.000 €. Διαπιστώνουμε ότι ο κύκλος εργασιών του υπόχρεου υπερβαίνει τον μέσο ετήσιο κατά 3.000 €, επομένως το ποσό της περίπτωσης αυτής ανέρχεται σε: 3.000 x 5% = 150 €.

Άρα το τεκμαιρόμενο ελάχιστο ετήσιο εισόδημά του βάσει του αθροίσματος των περ. α, β και γ είναι: 11.620 + 150 = 11.770 €

Επειδή όμως ο συγκεκριμένος επιχειρηματίας διανύει το τέταρτο έτος δραστηριότητάς του μετά την έναρξη, σύμφωνα με την παρ. 1 του άρθρου 28Γ, το ελάχιστο ποσό καθαρού εισοδήματος μειώνεται κατά 2/3 και θα ληφθεί υπόψη το 1/3, δηλαδή:

11.770 x 1/3 = 3.923,33 €

|

ΑΝΑΛΥΣΗ ΠΡΟΣΔΙΟΡΙΣΜΟΥ ΕΛΑΧΙΣΤΟΥ ΠΟΣΟΥ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΠΟ ΤΗΝ ΑΣΚΗΣΗ ΕΠΙΧΕΙΡΗΜ. ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

|

|

|

|

|

|

Υπόχρεου |

Συζύγου/ΜΣΣ |

| ΧΡΟΝΟΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΗΣ ΔΡΑΣΤΗΡΙΟΤΗΤΑΣ |

Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας (σε ημέρες) |

1.460 |

|

| Συνολικός χρόνος άσκησης επιχειρηματικής δραστηριότητας για την προσαύξηση της υποπερ. αα’ της περ. α’ της παρ. 2 του άρθρου 28Α |

4 |

|

| Έτη άσκησης επιχειρηματικής δραστηριότητας για τη μείωση της παρ. 1 του άρθρου 28Γ |

1 |

|

| Χρόνος άσκησης επιχειρηματικής δραστηριότητας εντός του φορολογικού έτους (σε ημέρες) |

365 |

|

| |

ΚΡΙΤΗΡΙΟ περ. α’ παρ. 2 άρθρου 28Α |

|

|

| αα) Ετήσιο ποσό μικτού κατώτατου μισθού (31.12.2025) |

|

|

| Πρώτη τριετία δραστηριότητας |

11.620 |

|

| Δεύτερη τριετία δραστηριότητας |

|

|

| Τρίτη τριετία δραστηριότητας |

|

|

| Τέταρτη τριετία δραστηριότητας |

|

|

| Πέμπτη τριετία δραστηριότητας |

|

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. β’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιο κόστος μισθοδοσίας |

|

|

| ΠΛΕΟΝ (+) |

ΚΡΙΤΗΡΙΟ περ. γ’ παρ. 2 άρθρου 28Α |

|

|

| Ετήσιος κύκλος εργασιών υπόχρεου |

20.000 |

|

| Μ.Ο. ετήσιου κύκλου εργασιών ΚΑΔ (2ου βαθμού) με μεγαλύτερα έσοδα προηγ. έτους |

17.000 |

|

| |

ΑΘΡΟΙΣΜΑ ΚΡΙΤΗΡΙΩΝ (α’ + β’ + γ’)

παρ. 2 άρθρου 28Α |

11.770 |

|

| |

Μικτές αποδοχές υψηλότερα αμειβόμενου υπαλλήλου |

|

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΑΡΘΡΟΥ 28Α |

11.770 |

|

| |

Λειτουργία για περιορισμένο χρονικό διάστημα εντός του 2025 βάσει κανονιστικής ή νομοθετ. ρύθμισης (παρ. 7 άρθρου 28Α) ή/και από άλλη αιτία (διακοπή κ.λπ.) |

|

|

| |

ΠΟΣΟ ΚΑΘΑΡΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΒΑΣΕΙ ΔΙΑΣΤΗΜΑΤΟΣ ΛΕΙΤΟΥΡΓΙΑΣ ΕΝΤΟΣ ΤΟΥ ΦΟΡΟΛΟΓΙΚΟΥ ΕΤΟΥΣ 2025 |

11.770 |

|

[1] Υποθέτουμε ότι ο κατώτατος μισθός στα 830 ευρώ.

[2] Για τους εκμεταλλευτές σχολικών κυλικείων, το ποσό του άρθρου 28Α μειώνεται κατά το ήμισυ (1/2), μη εφαρμοζόμενης της παρ. 7 του ίδιου άρθρου, βάσει του οποίου όταν οι επαγγελματικές δραστηριότητες του υπόχρεου περιορίζονται χρονικά από νομοθετικές και κανονιστικές ρυθμίσεις που περιορίζουν την άσκηση της δραστηριότητας εντός του φορολογικού έτους, το τεκμήριο ισχύει αναλογικά για το χρονικό διάστημα κατά το οποίο οι δραστηριότητες αυτές επιτρέπονται.

[3] Υποθέτουμε ότι ο κατώτατος μισθός στα 830 ευρώ.

Λεπτομέρειες Ε3-ΚΦΑ-Ν

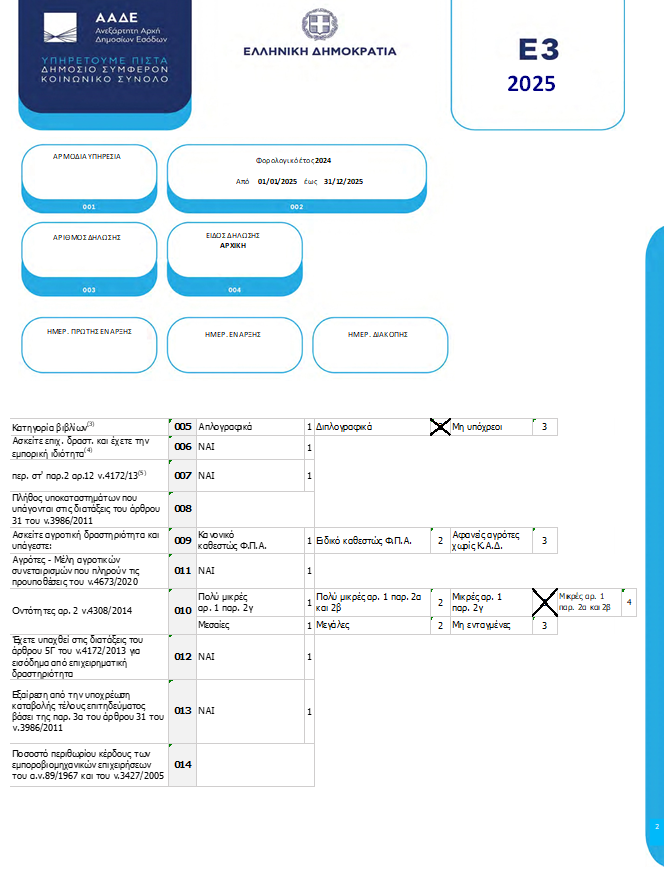

7 Παράδειγμα συμπλήρωσης εντύπου Ε3 από βιομηχανική εταιρεία με παροχή υπηρεσιών και εμπορική δραστηριότητα

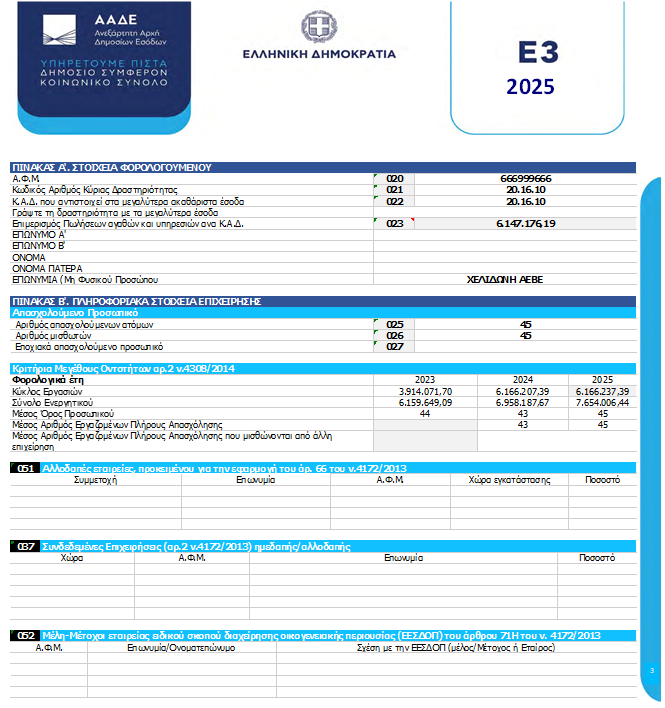

Έστω η εταιρεία «ΧΕΛΙΔΩΝΗ ΑΕΒΕ», η οποία τηρεί διπλογραφικά βιβλία και εκτός από την παραγωγή και εμπορία, παρέχει υπηρεσίες εγκατάστασης των προϊόντων της. Από το ισοζύγιο της 31.12.20Χ0 προέκυψαν τα κάτωθι υπόλοιπα ανά ομάδα λογαριασμών:

| ΟΜΑΔΑ 2 |

| 20.01 Εμπορεύματα έναρξης |

98.109,28 |

| 20.02 Αγορές εμπορευμάτων χρήσης |

406.252,70 |

| 21.01 Προϊόντα έναρξης |

152.497,37 |

| 24.01 Πρώτες ύλες και υλικά έναρξης |

32.064,25 |

| 24.02 Αγορές πρώτων υλών και υλικών χρήσης |

2.980.986,77 |

| ΟΜΑΔΑ 6 |

| 60.01 Μικτές αποδοχές |

394.899,04 |

| 60.02 Εργοδοτικές εισφορές |

110.571,73 |

| 64.01 Αμοιβές για υπηρεσίες |

256.851,11 |

| 64.02 Ενέργεια |

513.702,21 |

| 64.03 Ύδρευση |

136.987,26 |

| 64.04 Τηλεπικοινωνίες |

308.221,33 |

| 64.05 Ενοίκια |

8.118,11 |

| 64.06 Ασφάλιστρα |

171.234,07 |

| 64.07 Μεταφορικά |

205.480,89 |

| 64.09 Επισκευές και συντηρήσεις |

34.246,81 |

| 64.12 Λοιπά έξοδα |

85.617,04 |

| 65.01 Τόκοι τραπεζικών δανείων |

100.072,53 |

| 65.03 Τόκοι λοιπών δανείων |

100.000 |

| 66.02 Αποσβέσεις κτηρίων – τεχνικών έργων |

7.818,53 |

| 66.03 Αποσβέσεις μηχανολογικού εξοπλισμού |

13.030,89 |

| 66.04 Αποσβέσεις μεταφορικών μέσων |

17.722,01 |

| 66.05 Αποσβέσεις λοιπού εξοπλισμού |

13.552,12 |

| 67.04 Πρόστιμα, προσαυξήσεις και ποινές |

25.851,82 |

| ΟΜΑΔΑ 7 |

| 70.01.01.01 Πωλήσεις εμπορευμάτων χονδρικές |

539.152,94 |

| 70.01.01.02 Πωλήσεις εμπορευμάτων λιανικές |

28.376,47 |

| 70.03.01.01 Πωλήσεις προϊόντων χονδρικές |

5.293.534,91 |

| 70.03.01.02 Πωλήσεις προϊόντων λιανικές |

278.607,10 |

| 70.07.01.01 Πωλήσεις υπηρεσιών χονδρικές |

7.129,53 |

| 70.07.01.02 Πωλήσεις υπηρεσιών λιανικές |

375,24 |

| 71 Λοιπά συνήθη έσοδα |

8.244,74 |

| 72 Πιστωτικοί τόκοι και συναφή έσοδα |

10.000 |

| 75.01 Κέρδη από διάθεση ενσώματων παγίων |

816,46 |

Επίσης, από την απογραφή τέλους χρήσης, προέκυψαν τα κάτωθι:

| ΑΠΟΓΡΑΦΗ ΤΕΛΟΥΣ |

| Εμπορεύματα |

78.141,34 |

| Πρώτες ύλες και υλικά |

55.343,50 |

| Προϊόντα |

257.788,48 |

| Σύνολο |

391.273,32 |

Σημειώσεις:

- Η εταιρεία πούλησε πάγια αξίας 816,46 € και αγόρασε πάγια συνολικής αξίας 48.600 €.

- Το ποσό του λογαριασμού «67.04 Πρόστιμα, προσαυξήσεις και ποινές» ύψους 25.851,82 δεν αναγνωρίζεται φορολογικά καθώς αφορά πρόστιμα και προσαυξήσεις που εντάσσονται στον περιοριστικό κατάλογο του άρθρου 23 του ΚΦΕ περί μη εκπιπτόμενων δαπανών, και γι’ αυτό θα αναμορφωθεί.[1]

- Από το λογαριασμό «64.12 Λοιπά έξοδα» ποσό ύψους 6.852,65 € δεν αναγνωρίζεται φορολογικά, καθώς πρόκειται για ποσά που δαπανήθηκαν για προσωπικά έξοδα του διευθύνοντα συμβούλου και προσωπικά ταξίδια αναψυχής.[2]

- Καταβλήθηκαν ενοίκια ύψους 8.118,11 € για γραφεία της εταιρείας.

Η συμπλήρωση του εντύπου ξεκινάει με τη συμπλήρωση του Πίνακα Ζ και των υποπινάκων του. Εφόσον, στη συγκεκριμένη περίπτωση υπάρχει εμπορική, παραγωγική δραστηριότητα και παροχή υπηρεσιών, θα πρέπει να γίνει επιμερισμών των κονδυλίων (εσόδων και εξόδων) ανά δραστηριότητα. Από τον τρόπο τήρησης των λογαριασμών των εσόδων προκύπτει απευθείας ο επιμερισμός τους, ως κατωθι:

| ΟΜΑΔΑ 7 – ΕΣΟΔΑ |

Εμπορική |

Παραγωγική |

Παροχή

υπηρεσιών |

Σύνολο |

| 70.01.01.01 Πωλήσεις εμπορευμάτων χονδρικές |

539.152,94 |

|

|

|

| 70.01.01.02 Πωλήσεις εμπορευμάτων λιανικές |

28.376,47 |

| 70.03.01.01 Πωλήσεις προϊόντων χονδρικές |

|

5.293.534,91 |

| 70.03.01.02 Πωλήσεις προϊόντων λιανικές |

278.607,10 |

| 70.07.01.01 Πωλήσεις υπηρεσιών χονδρικές |

|

7.129,53 |

| 70.07.01.02 Πωλήσεις υπηρεσιών λιανικές |

375,24 |

| Σύνολα |

567.529,41 |

5.572.142,01 |

7.504,77 |

6.147.176,19 |

| Ποσοστά επιμερισμού |

9,23% |

90,65% |

0,12% |

100% |

Βάσει των ανωτέρω ποσών, ο υποπίνακας των κωδικών 161 -561 του πίνακα Ζ1 συμπληρώνεται ως εξής:

| ΠΙΝΑΚΑΣ Ζ’. ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ (Απλογραφικά – Διπλογραφικά Βιβλία) |

| Ζ1 |

Σύνολο Εσόδων |

Εμπορική

δραστηριότητα |

Παραγωγική

δραστηριότητα |

Αγροτική –

Βιολογική

δραστηριότητα |

Παροχή

Υπηρεσιών |

Σύνολο |

| |

Πωλήσεις αγαθών και υπηρεσιών |

161 |

567.529,41 |

261 |

5.572.142,01 |

361 |

|

461 |

7.504,77 |

561 |

6.147.176,19 |

| Χονδρικές – Επιτηδευματιών |

001 |

539.152,94 |

001 |

5.293.534,91 |

001 |

|

001 |

7.129,53 |

001 |

5.839.817,38 |

| Χονδρικές βάσει άρθρ.39α παρ.5 του Κώδικα Φ.Π.Α. (Ν.2859/2000) |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Λιανικές – Ιδιωτική Πελατεία |

003 |

28.376,47 |

003 |

278.607,10 |

003 |

|

003 |

375,24 |

003 |

307.358,81 |

| Λιανικές βάσει άρθρ.39α παρ.5 του Κώδικα Φ.Π.Α. (Ν.2859/2000) |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Εξωτερικού Ενδοκοινοτικές |

005 |

|

005 |

|

005 |

|

005 |

|

005 |

|

| Εξωτερικού Τρίτες Χώρες |

006 |

|

006 |

|

006 |

|

006 |

|

006 |

|

| Προμήθεια πλανόδιων λαχειοπωλών (παρ. 7 άρθρ. 29 ν.4172/2013) |

008 |

|

008 |

|

008 |

|

008 |

|

008 |

|

| Λοιπά |

007 |

|

007 |

|

007 |

|

007 |

|

007 |

|

Αντίστοιχα, ο πίνακας Ζ1 συμπληρώνεται ως εξής:

| ΠΙΝΑΚΑΣ Ζ’. ΓΕΝΙΚΕΣ ΟΙΚΟΝΟΜΙΚΕΣ ΠΛΗΡΟΦΟΡΙΕΣ (Απλογραφικά – Διπλογραφικά Βιβλία) |

| |

|

Εμπορική

δραστηριότητα |

Παραγωγική

δραστηριότητα |

Αγροτική –

Βιολογική

δραστηριότητα |

Παροχή

Υπηρεσιών |

Σύνολο |

| Ζ1 |

Σύνολο Εσόδων |

160 |

567.529,41 |

260 |

5.591.203,21 |

360 |

|

460 |

7.504,77 |

560 |

6.166.237,39 |

| |

Πωλήσεις αγαθών και υπηρεσιών |

161 |

567.529,41 |

261 |

5.572.142,01 |

361 |

|

461 |

7.504,77 |

561 |

6.147.176,19 |

| Λοιπά συνήθη έσοδα |

162 |

|

262 |

8.244,74 |

362 |

|

462 |

|

562 |

8.244,74 |

| Πιστωτικοί τόκοι και συναφή έσοδα |

163 |

|

263 |

10.000 |

363 |

|

463 |

|

563 |

10.000 |

| Πιστωτικές συναλλαγματικές διαφορές |

164 |

|

264 |

|

364 |

|

464 |

|

564 |

|

| Έσοδα συμμετοχών |

165 |

|

265 |

|

365 |

|

465 |

|

565 |

|

| Κέρδη από διάθεση μη κυκλοφορούντων περιουσιακών στοιχείων |

166 |

|

266 |

816,46 |

366 |

|

466 |

|

566 |

816,46 |

| Κέρδη από αναστροφή προβλέψεων και απομειώσεων |

167 |

|

267 |

|

367 |

|

467 |

|

567 |

|

| Κέρδη από επιμέτρηση στην εύλογη αξία |

168 |

|

268 |

|

368 |

|

468 |

|

568 |

|

| Φόρος Εισοδήματος έσοδα |

169 |

|

269 |

|

369 |

|

469 |

|

569 |

|

| Ασυνήθη έσοδα και κέρδη |

170 |

|

270 |

|

370 |

|

470 |

|

570 |

|

Όσον αφορά τα έξοδα ο επιμερισμός θα γίνει με βάση τους τζίρους ανά δραστηριότητα ως εξής:

| ΟΜΑΔΑ 6 – ΕΞΟΔΑ |

Ποσοστά

επιμερισμού |

9,23% |

90,65% |

0,12% |

| Σύνολο |

Εμπορική |

Παραγωγική |

Παροχή

υπηρεσίας |

| 60.01 Μικτές αποδοχές |

394.899,04 |

36.458,50 |

357.958,43 |

482,11 |

| 60.02 Εργοδοτικές εισφορές |

110.571,73 |

10.208,38 |

100.228,36 |

134,99 |

| 64.01 Αμοιβές για υπηρεσίες |

256.851,11 |

23.713,42 |

232.824,11 |

313,58 |

| 64.02 Ενέργεια |

513.702,21 |

47.426,84 |

465.648,23 |

627,15 |

| 64.03 Ύδρευση |

136.987,26 |

12.647,16 |

124.172,86 |

167,24 |

| 64.04 Τηλεπικοινωνίες |

308.221,33 |

28.456,10 |

279.388,94 |

376,29 |

| 64.05 Ενοίκια |

8.118,11 |

749,49 |

7.358,71 |

9,91 |

| 64.06 Ασφάλιστρα |

171.234,07 |

15.808,95 |

155.216,08 |

209,05 |

| 64.07 Μεταφορικά |

205.480,89 |

18.970,73 |

186.259,29 |

250,86 |

| 64.08 Αναλώσιμα |

34.246,81 |

3.161,79 |

31.043,22 |

41,81 |

| 64.09 Επισκευές και συντηρήσεις |

85.617,04 |

7.904,47 |

77.608,04 |

104,53 |

| 65.01 Τόκοι τραπεζικών δανείων |

100.072,53 |

9.239,06 |

90.711,30 |

122,17 |

| 65.03 Τόκοι λοιπών δανείων |

100.000 |

9.232,36 |

90.645,56 |

122,08 |

| 66.02 Αποσβέσεις κτηρίων – τεχνικών έργων |

7.818,53 |

721,84 |

7.087,15 |

9,55 |

| 66.03 Αποσβέσεις μηχανολογικού εξοπλισμού |

13.030,89 |

1.203,06 |

11.811,92 |

15,91 |

| 66.04 Αποσβέσεις μεταφορικών μέσων |

17.722,01 |

1.636,16 |

16.064,21 |

21,64 |

| 66.05 Αποσβέσεις λοιπού εξοπλισμού |

13.552,12 |

1.251,18 |

12.284,40 |

16,55 |

| 67.04 Πρόστιμα, προσαυξήσεις και ποινές |

25.851,82 |

2.386,73 |

23.433,53 |

31,56 |

| ΣΥΝΟΛΑ |

2.503.977,49 |

231.176,21 |

2.269.744,31 |

3.056,98 |

Βάσει των ανωτέρω ποσών, ο υποπίνακας των κωδικών 185-558 και 181-581 του πίνακα Ζ2 συμπληρώνεται ως εξής:

| Ζ2 |

Σύνολο Εξόδων |

|

|

|

|

|

| |

Διάφορα λειτουργικά έξοδα |

185 |

158.838,95 |

285 |

1.559.519,47 |

385 |

|

485 |

2.100,42 |

585 |

1.720.458,84 |

| Προμήθειες διαχείρισης ημεδαπής – αλλοδαπής (management fees) (άρθρ. 5 ν. 4797/2021) |

001 |

|

001 |

|

001 |

|

001 |

|

001 |

|

| Δαπάνες από συνδεδεμένες επιχειρήσεις |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Δαπάνες από μη συνεργαζόμενα κράτη ή από κράτη με προνομιακό φορολογικό καθεστώς |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Δαπάνες για ενημερωτικές ημερίδες |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Έξοδα υποδοχής και

φιλοξενίας |

005 |

|

005 |

|

005 |

|

005 |

|

005 |

|

| Έξοδα ταξιδίου |

006 |

|

006 |

|

006 |

|

006 |

|

006 |

|

| Ασφαλιστικές Εισφορές |

007 |

|

007 |

|

007 |

|

007 |

|

007 |

|

| Έξοδα και προμήθειες παραγγελιοδόχου για λογαριασμό αγροτών |

008 |

|

008 |

|

008 |

|

008 |

|

008 |

|

| Λοιπές αμοιβές για

υπηρεσίες ημεδαπής |

009 |

23.713,42 |

009 |

232.824,11 |

009 |

|

009 |

313,58 |

009 |

256.851,11 |

| Λοιπές αμοιβές για

υπηρεσίες αλλοδαπής |

010 |

|

010 |

|

010 |

|

010 |

|

010 |

|

| Ενέργεια |

011 |

47.426,84 |

011 |

465.648,23 |

011 |

|

011 |

627,15 |

011 |

513.702,22 |

| Ύδρευση |

012 |

12.647,16 |

012 |

124.172,86 |

012 |

|

012 |

167,24 |

012 |

136.987,26 |

| Τηλεπικοινωνίες |

013 |

28.456,10 |

013 |

279.388,94 |

013 |

|

013 |

376,29 |

013 |

308.221,33 |

| Ενοίκια |

014 |

749,49 |

014 |

7.358,71 |

014 |

|

014 |

9,91 |

014 |

8.118,11 |

| Διαφήμιση και προβολή |

015 |

|

015 |

|

015 |

|

015 |

|

015 |

|

| Λοιπά έξοδα |

016 |

45.845,94 |

016 |

450.126,62 |

016 |

|

016 |

606,25 |

016 |

496.578,81 |

| Ποσό 7% υπέρ ΕΛΚΕ |

017 |

|

017 |

|

017 |

|

017 |

|

017 |

|

| Παροχές σε εργαζόμενους |

181 |

46.666,88 |

281 |

458.186,79 |

381 |

|

481 |

617,10 |

581 |

505.470,77 |

| Μικτές αποδοχές |

001 |

36.458,50 |

001 |

357.958,43 |

001 |

|

001 |

482,11 |

001 |

394.899,04 |

| Εργοδοτικές εισφορές |

002 |

10.208,38 |

002 |

100.228,36 |

002 |

|

002 |

134,99 |

002 |

110.571,73 |

| Λοιπές παροχές |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

Αντίστοιχα, ο πίνακας Ζ2 συμπληρώνεται ως εξής:

| Ζ2 |

Σύνολο Εξόδων |

180 |

231.176,21 |

280 |

2.269.744,33 |

380 |

|

480 |

3.056,97 |

580 |

2.503.977,51 |

| |

Παροχές σε εργαζόμενους |

181 |

46.666,88 |

281 |

458.186,79 |

381 |

|

481 |

617,10 |

581 |

505.470,77 |

| Ζημιές επιμέτρησης περιουσιακών στοιχείων |

182 |

|

282 |

|

382 |

|

482 |

|

582 |

|

| Χρεωστικές συναλλαγματικές διαφορές |

183 |

|

283 |

|

383 |

|

483 |

|

583 |

|

| Ζημιές από διάθεση-απόσυρση μη κυκλοφ. περιουσιακών στοιχείων |

184 |

|

284 |

|

384 |

|

484 |

|

584 |

|

| Διάφορα λειτουργικά έξοδα |

185 |

158.838,95 |

285 |

1.559.519,47 |

385 |

|

485 |

2.100,42 |

585 |

1.720.458,84 |

| Χρεωστικοί τόκοι και συναφή έξοδα |

186 |

18.471,42 |

286 |

181.356,86 |

386 |

|

486 |

244,26 |

586 |

200.072,54 |

| Αποσβέσεις |

187 |

4.812,23 |

287 |

47.247,68 |

387 |

|

487 |

63,63 |

587 |

52.123,54 |

| Ασυνήθη έξοδα, ζημιές και πρόστιμα |

188 |

2.386,73 |

288 |

23.433,53 |

388 |

|

488 |

31,56 |

588 |

25.851,82 |

| Προβλέψεις (εκτός από προβλέψεις για το προσωπικό) |

189 |

|

289 |

|

389 |

|

489 |

|

589 |

|

| Φόρος Εισοδήματος |

190 |

|

290 |

|

390 |

|

490 |

|

590 |

|

Αντίστοιχα, θα συμπληρωθούν οι υποπίνακες των κωδικών 800-880 και 802-882 του πίνακα Ζ3 ως εξής:

| Ζ3 |

Λοιπά Πληροφοριακά

Στοιχεία |

|

|

|

|

|

| |

Πωλήσεις Παγίων |

800 |

|

820 |

816,46 |

840 |

|

860 |

|

880 |

816,46 |

| Χονδρικές |

001 |

|

001 |

816,46 |

001 |

|

001 |

|

001 |

816,46 |

| Λιανικές |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Εξωτερικού Ενδοκοινοτικές |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Εξωτερικού Τρίτες Χώρες |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Πωλήσεις για λογ/σμό Τρίτων |

801 |

|

821 |

|

841 |

|

861 |

|

881 |

|

| Χονδρικές |

001 |

|

001 |

|

001 |

|

001 |

|

001 |

|

| Λιανικές |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Εξωτερικού Ενδοκοινοτικές |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Εξωτερικού Τρίτες Χώρες |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Αγορές ενσώματων παγίων χρήσης |

802 |

|

822 |

48.600 |

842 |

|

862 |

|

882 |

48.600 |

| Χονδρικές |

001 |

|

001 |

48.600 |

001 |

|

001 |

|

001 |

48.600 |

| Λιανικές |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Εξωτερικού Ενδοκοινοτικές |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Εξωτερικού Τρίτες Χώρες |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Αγορές μη ενσώματων παγίων χρήσης |

803 |

|

823 |

|

843 |

|

863 |

|

883 |

|

| Χονδρικές |

001 |

|

001 |

|

001 |

|

001 |

|

001 |

|

| Λιανικές |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Εξωτερικού Ενδοκοινοτικές |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Εξωτερικού Τρίτες Χώρες |

004 |

|

004 |

|

004 |

|

004 |

|

004 |

|

| Λοιπά |

198 |

|

298 |

|

398 |

|

498 |

|

598 |

|

| Πωλήσεις αγαθών που υπάγονται σε ΕΦΚ |

001 |

|

001 |

|

001 |

|

001 |

|

001 |

|

| Αγορές αγαθών που υπάγονται σε ΕΦΚ |

002 |

|

002 |

|

002 |

|

002 |

|

002 |

|

| Πωλήσεις για λογαριασμό αγροτών μέσω αγροτικού συνεταιρισμού κ.λ.π. |

003 |

|

003 |

|

003 |

|

003 |

|

003 |

|

| Ζ3 |

Λοιπά Πληροφοριακά Στοιχεία |

| |

Εξοδα σε ιδιοπαραγωγή |

195 |

|

295 |

|

395 |

|

495 |

|

595 |

|

| Επιδοτήσεις – Επιχορηγήσεις |

196 |

|

296 |

|

396 |

|

496 |

|

596 |

|

| Επιδοτήσεις – Επιχορηγήσεις για επενδυτικούς σκοπούς – κάλυψη δαπανών |

197 |

|

297 |

|

397 |

|

497 |

|

597 |

|

| Πωλήσεις Παγίων |

800 |

|

820 |

816,46 |

840 |

|

860 |

|

880 |

816,46 |

| Πωλήσεις για λογ/σμό Τρίτων |

801 |

|

821 |

|

841 |

|

861 |

|

881 |

|

| Αγορές ενσώματων παγίων χρήσης |

802 |

|

822 |

48.600 |

842 |

|

862 |

|

882 |

48.600 |

| Αγορές μη ενσώματων παγίων χρήσης |

803 |

|

823 |

|

843 |

|

863 |

|

883 |

|

| Εσωτερικές πράξεις της ΕΕΣΔΟΠ και των προσώπων που συμμετέχουν σε αυτήν |

804 |

|

824 |

|

844 |

|

864 |

|

884 |

|

| Πράξεις της ΕΕΣΔΟΠ με

τρίτους |

805 |

|

825 |

|

845 |

|

865 |

|

885 |

|

| Χρηματοδοτήσεις ή επιχορηγήσεις κοινωφελούς φορέα (άρθρ. 4 παρ. 1ια’ του ν. 4873/2021) |

806 |

|

826 |

|

846 |

|

866 |

|

886 |

|

| Λοιπά |

198 |

|

298 |

|

398 |

|

498 |

|

598 |

|

| Σύνολο εισπραχθείχας επιστρεπτέας προκαταβολής |

999 |

|

Με τη συμπλήρωση του πίνακα Ζ, ενημερώνονται αυτόματα κατά περίπτωση ορισμένοι κωδικοί του Πίνακα Δ ως κάτωθι:

| ΠΙΝΑΚΑΣ Δ’. ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ ΕΠΙΧΕΙΡΗΣΕΩΝ (Απλογραφικά – Διπλογραφικά Βιβλία) |

| |

|

Εμπορική

δραστηριότητα |

Παραγωγική

δραστηριότητα |

Αγροτική –

Βιολογική

δραστηριότητα |

Παροχή

Υπηρεσιών |

Σύνολο |

| Δ1 |

Πωλήσεις αγαθών και παροχή υπηρεσιών |

100 |

567.529,41 |

200 |

5.572.142,01 |

300 |

|

400 |

7.504,77 |

500 |

6.147.176,19 |

| |

α) Εμπορεύματα |

|

| Εμπορεύματα έναρξης |

101 |

98.109,28 |

|

| Αγορές εμπορευμάτων χρήσης (καθαρό ποσό) |

102 |

406.252,70 |

| Απομείωση εμπορευμάτων |

103 |

|

| Εμπορεύματα λήξης |

104 |

78.141,34 |

| β) Λοιπά έξοδα εμπορικής δραστηριότητας |

105 |

|

| γ) Ιδιοπαραγωγή παγίων – Αυτοπαραδόσεις – Καταστροφές αποθεμάτων (μείον) |

106 |

|

| Δ2 |

Κόστος πωληθέντων εμπορικής δραστηριότητας (α+β-γ) |

107 |

426.220,64 |

| |

Υλικά Παραγωγής |

|

| α) Πρώτες ύλες και λοιπά υλικά |

| Πρώτες ύλες και υλικό έναρξης |

|

201 |

32.064,25 |

301 |

|

|

| Αγορές πρώτων υλών και υλικών χρήσης (καθαρό ποσό) |

202 |

2.980.986,77 |

302 |

|

| Απομείωση πρώτων υλών και υλικών |

203 |

|

303 |

|

| Απόθεμα λήξης πρώτων υλών και υλικών |

204 |

55.343,50 |

304 |

|

| Ιδιοπαραγωγή παγίων – Αυτοπαραδόσεις – Καταστροφές αποθεμάτων (μείον) |

205 |

|

305 |

|

| Κόστος αναλώσεων πρώτων υλών και λοιπών υλικών |

206 |

2.957.707,52 |

306 |

|

| β) Προϊόντα και παραγωγή σε εξέλιξη |

|

| Προϊόντα και παραγωγή σε εξέλιξη έναρξη |

207 |

152.497,37 |

307 |

|

| Απομείωση προϊόντων και παραγωγής σε εξέλιξη |

208 |

|

308 |

|

| Προϊόντα και παραγωγή σε εξέλιξη λήξης |

209 |

257.788,48 |

309 |

|

| Ιδιοπαραγωγή παγίων – Αυτοπαραδόσεις – Καταστροφές αποθεμάτων (μείον) |

210 |

|

310 |

|

| Κόστος αναλώσεων προϊόντων και παραγωγής σε εξέλιξη |

211 |

-105.291,11 |

311 |

|

| γ) Λοιπά έξοδα παραγωγής |

212 |

|

|

| Δ3 |

Κόστος πωληθέντων παραγωγικής δραστηριότητας (α+β+γ) |

213 |

2.852.416,41 |

|

|

|

|

|

|

|

|

|

|

|

|

| Δ6 |

Σύνολο (Δ’2+Δ’3+Δ’4+Δ’5) |

120 |

426.220,64 |

220 |

2.852.416,41 |

320 |

|

420 |

|

520 |

3.278.637,05 |

| |

| Δ7 |

Μικτό κέρδος (Δ’1-Δ’6) |

121 |

141.308,77 |

221 |

2.719.725,60 |

321 |

|

421 |

7.504,77 |

521 |

2.868.539,14 |

| Δ8 |

Λοιπά έσοδα εξαιρουμένων των πιστωτικών τόκων |

122 |

|

222 |

9.061,20 |

322 |

|

422 |

|

522 |

9.061,20 |

| |

| Δ9 |

Λοιπά έξοδα εξαιρουμένων των τόκων και αποσβέσεων |

123 |

207.892,56 |

223 |

2.041.139,79 |

323 |

|

423 |

2.749,08 |

523 |

2.251.781,43 |

| Δ10 |

Αποτελέσματα προ φόρων-τόκων και αποσβέσεων EBITDA |

124 |

-66.583,79 |

224 |

687.647,01 |

324 |

|

424 |

4.755,69 |

524 |

625.818,91 |

| |

| Δ11 |

Αποσβέσεις |

125 |

4.812,23 |

225 |

47.247,68 |

325 |

|

425 |

63,63 |

525 |

52.123,54 |

| |

| Δ12 |

Αποτελέσματα προ φόρων και τόκων EBIT |

126 |

-71.396,02 |

226 |

640.399,33 |

326 |

|

426 |

4.692,06 |

526 |

573.695,37 |

| Δ13 |

Πιστωτικοί τόκοι και συναφή έσοδα |

127 |

|

227 |

10.000 |

327 |

|

427 |

|

527 |

10.000 |

| Δ14 |

Χρεωστικοί τόκοι και συναφή έξοδα |

128 |

18.471,42 |

228 |

181.356,86 |

328 |

|

428 |

244,26 |

528 |

200.072,54 |

| Δ15 |

Αποτελέσματα προ φόρων |

129 |

-89.867,44 |

229 |

469.042,47 |

329 |

|

429 |

4.447,80 |

529 |

383.622,83 |

| |

Ποσοστά μικτού κέρδους επί πωλήσεων |

130 |

24,90 |

230 |

48,81 |

330 |

|

430 |

100 |

530 |

46,66 |

| Ποσοστά μικτού κέρδους επί κόστους |

131 |

33,15 |

231 |

95,35 |

331 |

|

431 |

|

531 |

87,49 |

| Ποσοστά καθαρού κέρδους επί πωλήσεων |

132 |

|

232 |

8,42 |

332 |

|

432 |

59,27 |

532 |

6,24 |

Επισημάνσεις:

Η συμπλήρωση των ποσών των κωδικών 101-107, 201-213, 123-5423 και 125-525, τα οποία δεν μεταφέρονται μέσω του πίνακα Ζ, γίνεται ως εξής:

Υποπίνακας Δ2: οι κωδικοί 101 και 104 συμπληρώνονται σύμφωνα τα ποσά των οικείων λογαριασμών της ομάδας 2.

| ΟΜΑΔΑ 2 |

| 20.01 Εμπορεύματα έναρξης |

98.109,28 |

| 20.02 Αγορές εμπορευμάτων χρήσης |

406.252,70 |

| 21.01 Προϊόντα έναρξης |

152.497,37 |

| 24.01 Πρώτες ύλες και υλικά έναρξης |

32.064,25 |

| 24.02 Αγορές πρώτων υλών και υλικών χρήσης |

2.980.986,77 |

| ΑΠΟΓΡΑΦΗ ΤΕΛΟΥΣ |

| Εμπορεύματα |

78.141,34 |

| Πρώτες ύλες και υλικά |

55.343,50 |

| Προϊόντα |

257.788,48 |

| Σύνολο |

391.273,32 |

Για τον κωδικό 102 συμπληρώνεται σχετικός υποπίνακας ως κάτωθι:

| ΠΙΝΑΚΑΣ Δ’. ΟΙΚΟΝΟΜΙΚΑ ΔΕΔΟΜΕΝΑ ΕΠΙΧΕΙΡΗΣΕΩΝ (Απλογραφικά – Διπλογραφικά Βιβλία) |

| Δ2 |

Κόστος πωληθέντων εμπορικής δραστηριότητας |

Εμπορική

δραστηριότητα |

Παραγωγική

δραστηριότητα |

Αγροτική –

Βιολογική

δραστηριότητα |

Παροχή

Υπηρεσιών |

Σύνολο |

| |

Αγορές εμπορευμάτων χρήσης (καθαρό ποσό) |

102 |

406.252,70 |

|

| Χονδρικές |

001 |

406.252,70 |

| Λιανικές |

002 |

|

| Αγαθών του άρθρου 39α παρ.5 του Κώδικα Φ.Π.Α. (Ν.2859/2000) |

003 |

|

| Εξωτερικού Ενδοκοινοτικές |

004 |

|

| Εξωτερικού Τρίτες Χώρες |

005 |

|

| Λοιπά |

006 |

|

Αντίστοιχα, συμπληρώνεται και ο υποπίνακας Δ3 ως κάτωθι:

| Δ3 |

Κόστος πωληθέντων παραγωγικής δραστηριότητας |

| |

Αγορές πρώτων υλών και υλικών χρήσης (καθαρό ποσό) |

|

202 |

2.980.986,77 |

302 |

|

|

| Χονδρικές |

001 |

2.980.986,77 |

001 |

|

| Λιανικές |

002 |

|

002 |

|

| Εξωτερικού Ενδοκοινοτικές |

003 |

|

003 |

|

| Εξωτερικού Τρίτες Χώρες |

004 |

|

004 |

|

| Λοιπά |

005 |

|

005 |

|

Υποπίνακες Δ9 – Δ11: Συμπληρώνονται από το χρήστη με βάση τα στοιχεία του ισοζυγίου.

Εν κατακλείδι, το έντυπο Ε3 και η ΚΦΑ, θα έχουν την κάτωθι μορφή:

[1] Βλ. ΚΦΑ στο τέλος του παραδείγματος